Dự đoán tình hình kinh tế thế giới nửa sau năm 2023 và 2024

Lạm phát đang giảm dần, nhưng tăng trưởng kinh tế vẫn ở mức thấp lịch sử và rủi ro tài chính gia tăng

Sự phục hồi dần dần của nền kinh tế toàn cầu sau cả đại dịch và cuộc xâm lược Ukraine của Nga vẫn đang đi đúng hướng. Nền kinh tế mở cửa trở lại của Trung Quốc đang phục hồi mạnh mẽ. Sự gián đoạn chuỗi cung ứng đang giảm bớt, trong khi sự xáo trộn đối với thị trường năng lượng và thực phẩm do chiến tranh gây ra đang giảm dần. Đồng thời, việc thắt chặt chính sách tiền tệ trên quy mô lớn và đồng bộ của hầu hết các ngân hàng trung ương sẽ bắt đầu mang lại kết quả, với lạm phát quay trở lại mục tiêu.

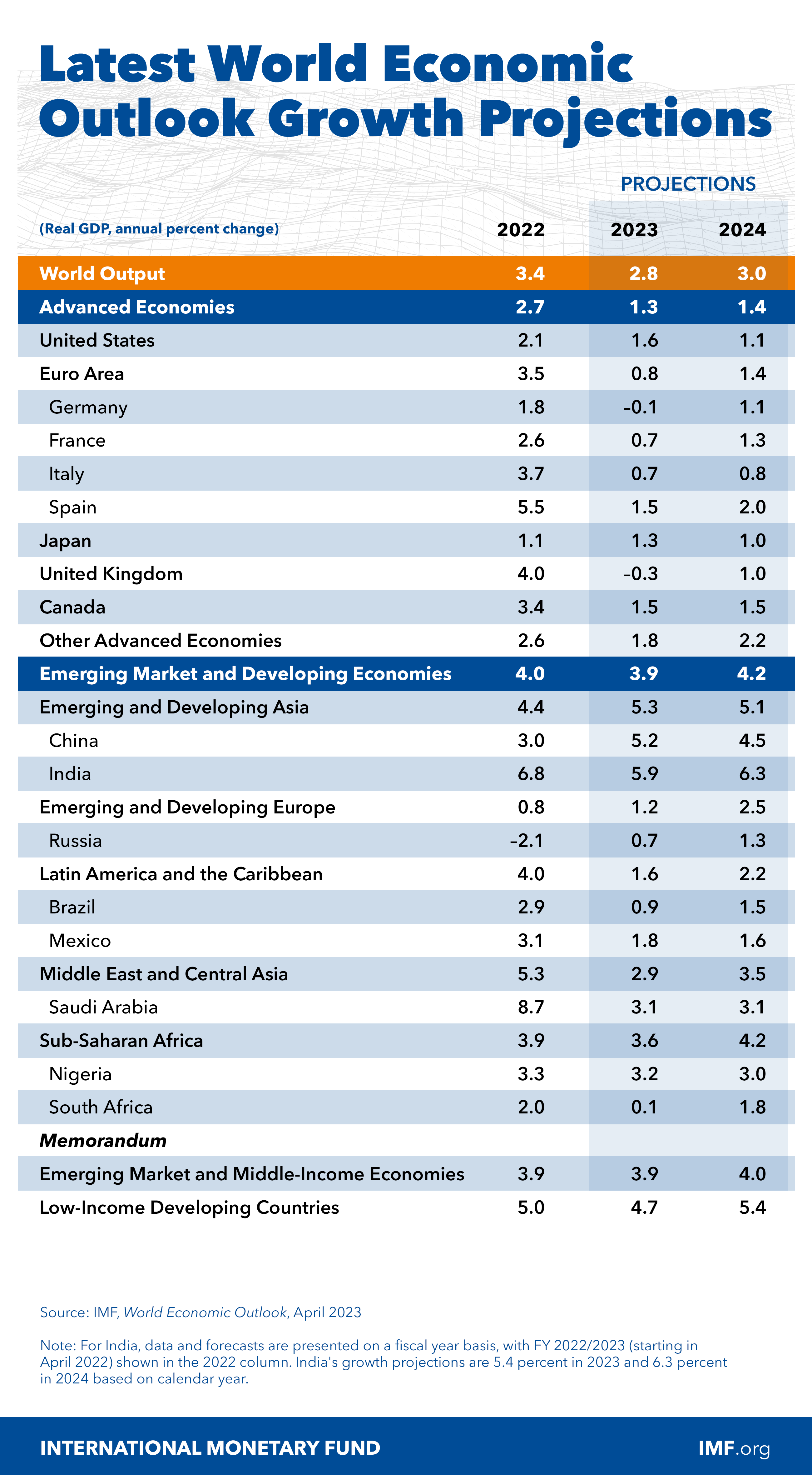

Trong Triển vọng Kinh tế Thế giới mới nhất, chúng tôi dự báo rằng tăng trưởng sẽ chạm đáy ở mức 2,8% trong năm nay trước khi tăng khiêm tốn lên 3% vào năm tới—thấp hơn 0,1 điểm phần trăm so với dự báo tháng 1 của chúng tôi. Lạm phát toàn cầu sẽ giảm, mặc dù chậm hơn so với dự đoán ban đầu, từ 8,7% năm ngoái xuống 7% năm nay và 4,9% vào năm 2024.

Suy thoái kinh tế năm nay tập trung ở các nền kinh tế tiên tiến, đặc biệt là khu vực đồng euro và Vương quốc Anh, nơi tăng trưởng dự kiến sẽ giảm xuống 0,8% và -0,3% trong năm nay trước khi tăng trở lại lần lượt là 1,4 và 1%. Ngược lại, mặc dù điều chỉnh giảm 0,5 điểm phần trăm, nhưng nhiều nền kinh tế đang phát triển và thị trường mới nổi đang phục hồi, với tốc độ tăng trưởng từ cuối năm đến cuối năm tăng lên 4,5% vào năm 2023 từ mức 2,8% vào năm 2022.

rủi ro

Tuy nhiên, sự bất ổn ngân hàng gần đây nhắc nhở chúng ta rằng tình hình vẫn còn mong manh. Một lần nữa, rủi ro giảm giá chiếm ưu thế và sương mù xung quanh triển vọng kinh tế thế giới dày đặc hơn.

Đầu tiên, lạm phát khó khăn hơn nhiều so với dự đoán, thậm chí vài tháng trước. Trong khi lạm phát toàn cầu đã giảm, điều đó chủ yếu phản ánh sự đảo chiều mạnh về giá năng lượng và lương thực. Nhưng lạm phát cơ bản, loại trừ năng lượng và lương thực, vẫn chưa đạt đỉnh ở nhiều quốc gia. Chúng tôi kỳ vọng lạm phát cơ bản từ cuối năm đến cuối năm sẽ chậm lại ở mức 5,1% trong năm nay, mức điều chỉnh tăng đáng kể 0,6 điểm phần trăm so với bản cập nhật tháng 1 của chúng tôi và cao hơn nhiều so với mục tiêu.

Hơn nữa, hoạt động cho thấy dấu hiệu phục hồi khi thị trường lao động vẫn rất mạnh ở hầu hết các nền kinh tế tiên tiến. Tại thời điểm này trong chu kỳ thắt chặt, chúng ta kỳ vọng sẽ thấy nhiều dấu hiệu hơn về sản lượng và việc làm giảm sút. Thay vào đó, ước tính sản lượng và lạm phát của chúng tôi đã được điều chỉnh tăng trong hai quý vừa qua, cho thấy tổng cầu mạnh hơn dự kiến. Điều này có thể kêu gọi chính sách tiền tệ thắt chặt hơn nữa hoặc duy trì chặt chẽ hơn trong thời gian dài hơn so với dự đoán hiện tại.

Chúng ta có nên lo lắng về rủi ro của một vòng xoáy giá cả tiền lương không được kiểm soát? Tại thời điểm này, tôi vẫn không bị thuyết phục. Tăng lương danh nghĩa tiếp tục theo sau tăng giá, ngụ ý giảm tiền lương thực tế. Hơi nghịch lý, điều này đang xảy ra trong khi nhu cầu lao động rất cao, với nhiều doanh nghiệp đăng tuyển dụng và trong khi nguồn cung lao động vẫn yếu— nhiều người lao động vẫn chưa hoàn toàn tham gia trở lại lực lượng lao động sau đại dịch. Điều này cho thấy tiền lương thực tế sẽ tăng lên, và tôi hy vọng họ sẽ làm như vậy. Nhưng tỷ suất lợi nhuận của các công ty đã tăng lên trong những năm gần đây—đây là mặt trái của việc giá cả cao hơn rất nhiều nhưng lương chỉ cao hơn một chút—và về trung bình, sẽ có thể hấp thụ phần lớn chi phí lao động gia tăng. Với điều kiện kỳ vọng lạm phát vẫn được neo giữ tốt, quá trình đó sẽ không vượt khỏi tầm kiểm soát. Tuy nhiên, nó có thể mất nhiều thời gian hơn dự kiến.

Nó sẽ không bao giờ là một chuyến đi dễ dàng

Đáng lo ngại hơn là những tác động phụ mà việc thắt chặt chính sách tiền tệ mạnh trong năm ngoái đang bắt đầu tác động đến lĩnh vực tài chính, như chúng tôi đã nhiều lần cảnh báo có thể xảy ra. Có lẽ điều ngạc nhiên là nó mất quá nhiều thời gian.

Sau một thời gian dài lạm phát im lặng và lãi suất thấp, khu vực tài chính đã trở nên quá tự mãn về sự chênh lệch kỳ hạn và thanh khoản. Việc thắt chặt chính sách tiền tệ nhanh chóng vào năm ngoái đã gây ra tổn thất lớn đối với các tài sản có thu nhập cố định dài hạn và làm tăng chi phí tài trợ.

Sự ổn định của bất kỳ hệ thống tài chính nào đều phụ thuộc vào khả năng hấp thụ các khoản lỗ mà không cần truy đòi tiền của người nộp thuế. Sự bất ổn ngắn ngủi trên thị trường vàng của Vương quốc Anh vào mùa thu năm ngoái và sự hỗn loạn ngân hàng gần đây ở Hoa Kỳ nhấn mạnh rằng các lỗ hổng nghiêm trọng tồn tại cả giữa các ngân hàng và trung gian tài chính phi ngân hàng . Trong cả hai trường hợp, các cơ quan tài chính và tiền tệ đã hành động nhanh chóng và mạnh mẽ, và cho đến nay, đã ngăn chặn được sự bất ổn hơn nữa.

Triển vọng Kinh tế Thế giới của chúng tôi khám phá một kịch bản trong đó các ngân hàng, đối mặt với chi phí tài trợ ngày càng tăng và nhu cầu hành động thận trọng hơn, cắt giảm cho vay hơn nữa. Điều này dẫn đến sản lượng giảm thêm 0,3 phần trăm trong năm nay.

Tuy nhiên, hệ thống tài chính có thể còn bị thử thách nhiều hơn nữa. Các nhà đầu tư lo lắng thường tìm kiếm mắt xích yếu nhất tiếp theo, như họ đã làm với Crédit Suisse, một ngân hàng châu Âu có hệ thống toàn cầu nhưng ốm yếu. Các tổ chức tài chính có đòn bẩy vượt mức, rủi ro tín dụng hoặc rủi ro lãi suất, phụ thuộc quá nhiều vào nguồn vốn ngắn hạn hoặc nằm ở các khu vực pháp lý có không gian tài chính hạn chế có thể trở thành mục tiêu tiếp theo. Các quốc gia có nền tảng nhận thức yếu hơn cũng vậy.

Việc thắt chặt mạnh mẽ các điều kiện tài chính toàn cầu—cái gọi là sự kiện 'bỏ qua rủi ro'—có thể có tác động mạnh mẽ đến các điều kiện tín dụng và tài chính công, đặc biệt là ở các nền kinh tế đang phát triển và thị trường mới nổi. Nó sẽ dẫn đến dòng vốn lớn chảy ra ngoài, phí bảo hiểm rủi ro tăng đột ngột, đồng đô la tăng giá khi đổ xô tìm đến nơi an toàn và sự sụt giảm nghiêm trọng trong hoạt động toàn cầu trong bối cảnh lòng tin, chi tiêu và đầu tư của các hộ gia đình thấp hơn.

Trong một kịch bản suy thoái nghiêm trọng như vậy, tăng trưởng toàn cầu có thể giảm xuống còn 1% trong năm nay, nghĩa là thu nhập bình quân đầu người gần như trì trệ. Chúng tôi ước tính xác suất của một kết quả như vậy là khoảng 15 phần trăm.

Do đó, chúng ta đang bước vào một giai đoạn khó khăn, trong đó tăng trưởng kinh tế vẫn còn mờ nhạt so với các tiêu chuẩn lịch sử, rủi ro tài chính gia tăng, nhưng lạm phát vẫn chưa thay đổi một cách dứt khoát.

chính sách

Hơn bao giờ hết, các nhà hoạch định chính sách cần một bàn tay vững chắc và thông tin liên lạc rõ ràng.

Khi bất ổn tài chính được kiềm chế, chính sách tiền tệ nên tiếp tục tập trung vào việc giảm lạm phát, nhưng sẵn sàng nhanh chóng điều chỉnh theo diễn biến tài chính. Một điều may mắn là tình trạng hỗn loạn ngân hàng sẽ giúp làm chậm hoạt động tổng hợp khi các ngân hàng cắt giảm cho vay. Tự nó, điều này sẽ giảm thiểu một phần nhu cầu thắt chặt tiền tệ hơn nữa để đạt được lập trường chính sách tương tự. Nhưng bất kỳ kỳ vọng nào về việc các ngân hàng trung ương sẽ sớm từ bỏ cuộc chiến lạm phát sẽ có tác dụng ngược lại: làm giảm lợi suất, hỗ trợ hoạt động vượt quá những gì được đảm bảo và cuối cùng làm phức tạp thêm nhiệm vụ của các cơ quan quản lý tiền tệ.

Chính sách tài khóa cũng có thể đóng một vai trò tích cực. Bằng cách hạ nhiệt hoạt động kinh tế, chính sách tài khóa chặt chẽ hơn sẽ hỗ trợ chính sách tiền tệ, cho phép lãi suất thực quay trở lại mức tự nhiên thấp nhanh hơn . Hợp nhất tài chính được thiết kế phù hợp cũng sẽ giúp xây dựng lại các vùng đệm cần thiết và giúp củng cố sự ổn định tài chính. Mặc dù chính sách tài khóa đang trở nên ít mở rộng hơn ở nhiều quốc gia trong năm nay, nhưng vẫn có thể làm nhiều hơn nữa để lấy lại không gian tài khóa.

Các cơ quan quản lý và giám sát cũng nên hành động ngay để đảm bảo những bất ổn tài chính còn lại không biến thành một cuộc khủng hoảng toàn diện bằng cách tăng cường giám sát và tích cực quản lý các căng thẳng thị trường. Đối với các nền kinh tế đang phát triển và thị trường mới nổi, điều này cũng có nghĩa là đảm bảo khả năng tiếp cận thích hợp với Mạng An toàn Tài chính Toàn cầu, bao gồm các thỏa thuận phòng ngừa của IMF, khả năng tiếp cận cơ sở repo của Cục Dự trữ Liên bang Hoa Kỳ và Cơ quan Tiền tệ Quốc tế, hoặc các đường dây hoán đổi của ngân hàng trung ương, nếu có liên quan . Tỷ giá hối đoái nên được phép điều chỉnh càng nhiều càng tốt trừ khi làm như vậy làm tăng rủi ro ổn định tài chính hoặc đe dọa ổn định giá cả, phù hợp với Khung chính sách tích hợp của chúng tôi .

Các dự báo mới nhất của chúng tôi cũng cho thấy sự suy giảm tổng thể trong các dự báo tăng trưởng trung hạn. Các dự đoán về tăng trưởng trong 5 năm tới giảm dần từ 4,6% năm 2011 xuống 3% vào năm 2023. Một phần của sự suy giảm này phản ánh sự tăng trưởng chậm lại của các nền kinh tế đang phát triển nhanh trước đó như Trung Quốc hoặc Hàn Quốc. Điều này có thể dự đoán được: tăng trưởng chậm lại khi các quốc gia hội tụ. Nhưng một số tình trạng chậm lại gần đây cũng có thể phản ánh những tác động đáng ngại hơn: tác động to lớn của đại dịch, tốc độ cải cách cơ cấu chậm hơn, cũng như mối đe dọa ngày càng gia tăng và ngày càng thực sự của sự phân mảnh kinh tế địa lý dẫn đến căng thẳng thương mại nhiều hơn, đầu tư trực tiếp ít hơn . và tốc độ đổi mới và áp dụng công nghệ chậm hơn trên các 'khối' bị phân mảnh. Một thế giới bị phân mảnh khó có thể đạt được tiến bộ cho tất cả mọi người hoặc giải quyết thành công các thách thức toàn cầu như biến đổi khí hậu hoặc chuẩn bị cho đại dịch. Chúng ta phải tránh con đường đó bằng mọi giá.

—Blog này dựa trên Chương 1 của Triển vọng kinh tế thế giới tháng 4 năm 2023 : “Sự phục hồi khó khăn.”